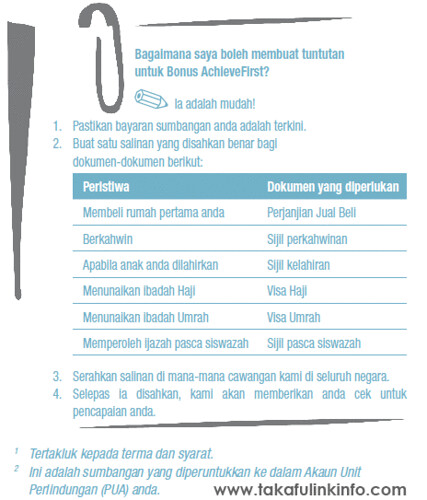

Kenapa Anda Perlu Memiliki Satu Plan Takafulink dan Kad Perubatan Prudential BSN Takaful Berhad (PRUBSN) Untuk Rawatan Apabila Memasuki Wad?

1. Kad Perubatan (Medical Card) Prudential BSN Takaful (PRUBSN) Berhad adalah "GUARANTEED RENEWAL AND NON CANCELABLE" Sekiranya anda sudah mempunyai takaful perubatan kami boleh melindungi anda sehingga umur 80 tahun*.

2. Prudential BSN Takaful Berhad (PRUBSN) berikan anda ELAUN HOSPITAL sekiranya anda memasuki hospital kerajaan dan swasta. Contohnya RM400 sehari. Sesetengah syarikat lain hanya akan memberikan elaun sekiranya anda masuk ke hospital kerajaan sahaja tetapi tidak untuk hospital pakar . Jadi apakah keperluan anda mempunyai takaful perubatan sekiranya anda akan dibayar elaun hospital apabila masuk ke hospital kerajaan sahaja. Sedangkan anda membayar perlindungan untuk mendapatkan rawatan di hospital pakar.

1. Kad Perubatan (Medical Card) Prudential BSN Takaful (PRUBSN) Berhad adalah "GUARANTEED RENEWAL AND NON CANCELABLE" Sekiranya anda sudah mempunyai takaful perubatan kami boleh melindungi anda sehingga umur 80 tahun*.

2. Prudential BSN Takaful Berhad (PRUBSN) berikan anda ELAUN HOSPITAL sekiranya anda memasuki hospital kerajaan dan swasta. Contohnya RM400 sehari. Sesetengah syarikat lain hanya akan memberikan elaun sekiranya anda masuk ke hospital kerajaan sahaja tetapi tidak untuk hospital pakar . Jadi apakah keperluan anda mempunyai takaful perubatan sekiranya anda akan dibayar elaun hospital apabila masuk ke hospital kerajaan sahaja. Sedangkan anda membayar perlindungan untuk mendapatkan rawatan di hospital pakar.

3. Kebanyakan hospital pakar adalah panel hospital bagi pihak Prudential BSN Takaful Berhad (PRUBSN) jadi cuma tunjukkan kad perubatan (medical card) anda sudah boleh mendapatkan rawatan. Anda tidak perlu membayar dahulu (cashless), kos yang anda perlu bayar hanya 10% (antara minimum RM300 dan maksimum RM1000 semasa discharge).

Contoh :-

* Sekiranya bil rawatan anda RM2000, 10% adalah RM200 tetapi anda perlu bayar RM300 semasa discharge

* Sekiranya bil rawatan anda RM3000, 10% adalah RM300 dan anda perlu bayar RM300 semasa discharge

* Sekiranya bil rawatan anda RM10000, 10% adalah RM1000 dan anda perlu bayar RM1000 semasa discharge

* Sekiranya bil rawatan anda RM50000, 10% adalah RM5000 tetapi anda hanya bayar RM1000 semasa discharge

Kemasukan ke hospital adalah tertakluk kepada deposit semasa pendaftaran, maksimum sehingga RM500 - mampu disediakan dalam masa terdekat) Sekiranya tiada kad perubatan (medical card) anda perlu menyediakan amount yang besar untuk mendapatkan rawatan dalam wad contoh deposit yang diminta oleh hospital swasta:

Rekod ini adalah berdasarkan pada tahun 2003 di salah satu hospital pakar.

Appendix - Deposit RM3,500, Kos Rawatan RM4000 hingga RM5000

X-Knife - Deposit RM20,000, Kos Rawatan RM22,000 hingga RM25,000

Cranoitomy - Deposit RM10,000 Kos Rawatan RM10,000 hingga RM25,00

Contoh :-

* Sekiranya bil rawatan anda RM2000, 10% adalah RM200 tetapi anda perlu bayar RM300 semasa discharge

* Sekiranya bil rawatan anda RM3000, 10% adalah RM300 dan anda perlu bayar RM300 semasa discharge

* Sekiranya bil rawatan anda RM10000, 10% adalah RM1000 dan anda perlu bayar RM1000 semasa discharge

* Sekiranya bil rawatan anda RM50000, 10% adalah RM5000 tetapi anda hanya bayar RM1000 semasa discharge

Kemasukan ke hospital adalah tertakluk kepada deposit semasa pendaftaran, maksimum sehingga RM500 - mampu disediakan dalam masa terdekat) Sekiranya tiada kad perubatan (medical card) anda perlu menyediakan amount yang besar untuk mendapatkan rawatan dalam wad contoh deposit yang diminta oleh hospital swasta:

Rekod ini adalah berdasarkan pada tahun 2003 di salah satu hospital pakar.

Appendix - Deposit RM3,500, Kos Rawatan RM4000 hingga RM5000

X-Knife - Deposit RM20,000, Kos Rawatan RM22,000 hingga RM25,000

Cranoitomy - Deposit RM10,000 Kos Rawatan RM10,000 hingga RM25,00

4. Prudential BSN Takaful Berhad (PRUBSN) beri anda NON CLAIM BONUS (NCB) untuk Kad Perubatan (Medical Card) Takafulhealth sehingga RM500* sekiranya anda tidak membuat apa-apa tuntutan perubatan.

KERATAN AKHBAR BERKENAAN PRUDENTIAL BSN TAKAFUL BERHAD (PRUBSN) - TAKAFUL HEALTH (NON CLAIM BONUS)

5. Perlindungan Kad Perubatan (Medical Card) Prudential BSN Takaful Berhad (PRUBSN) adalah yang PALING TINGGI dalam industri takaful, minimum pelindungan adalah RM 500,000 dan maksimum RM1,500,000

6. Sekiranya anda "diagnosed" dengan penyakit kritikal anda tidak perlu membuat sumbangan bulanan lagi. Sumbangan anda akan disambung oleh Prudential BSN Takaful Berhad (PRUBSN) selagi anda masih hidup @ sehingga umur 80 tahun dan anda masih dilindungi. Dalam ertikata lain, polisi anda adalah PERCUMA dan duit simpanan akan berkembang.7. DUIT SIMPANAN anda tidak akan ditolak walaupun anda telah membuat tuntutan. Simpanan anda tidak akan terganggu walaupun sekiranya anda ada masalah kesihatan.

8. Terdapat manfaat-manfaat lain yang anda boleh masukkan bergantung kepada budget bulanan anda. PlanTAKAFULINK adalah FLEKSIBEL dan TIADA TEMPOH MATANG untuk membuat pengeluaran ke atas simpanan anda.

9. TEMPOH PERLINDUNGAN Prudential BSN Takaful Berhad (PRUBSN) adalah yang paling panjang untuk dalam industri takaful iaitu 80 tahun, jika dibandingkan dengan dengan pesaing kami iaitu 55 tahun dan 62 tahun. Ini bermakna anda perlu membeli perlindungan BARU sekiranya plan anda tamat pada 55 ataupun 62 sedangkan pada masa itu sekiranya anda ingin mengambil plan baru jumlah sumbangan anda adalah 5 KALI GANDA pada masa itu dan plan ini hanya boleh diambil sekiranya anda MASIH SIHAT (ramai yang menghadapi masalah diabetis, kencing manis dan jantung pada umur 50-an dan ke atas dan kebanyakkan kes akan ditolak sekiranya sudah mempunyai risiko yang disebutkan tadi). Apakah "GUARANTEE" anda masih sihat pada umur 55 dan ke atas sedangkan pada masa itu risiko untuk mendapat sakit adalah lebih tinggi. Perlindungan diberikan kepada yang sihat sahaja. TAKAFUL DIAMBIL SEMASA ANDA TIDAK PERLUKANNYA.

HUBUNGI KAMI SEKARANG UNTUK RUNDINGAN PERCUMA. PRODUK TAKAFULINK KAMI AKAN MEMBANTU ANDA!!

5. Perlindungan Kad Perubatan (Medical Card) Prudential BSN Takaful Berhad (PRUBSN) adalah yang PALING TINGGI dalam industri takaful, minimum pelindungan adalah RM 500,000 dan maksimum RM1,500,000

6. Sekiranya anda "diagnosed" dengan penyakit kritikal anda tidak perlu membuat sumbangan bulanan lagi. Sumbangan anda akan disambung oleh Prudential BSN Takaful Berhad (PRUBSN) selagi anda masih hidup @ sehingga umur 80 tahun dan anda masih dilindungi. Dalam ertikata lain, polisi anda adalah PERCUMA dan duit simpanan akan berkembang.7. DUIT SIMPANAN anda tidak akan ditolak walaupun anda telah membuat tuntutan. Simpanan anda tidak akan terganggu walaupun sekiranya anda ada masalah kesihatan.

8. Terdapat manfaat-manfaat lain yang anda boleh masukkan bergantung kepada budget bulanan anda. PlanTAKAFULINK adalah FLEKSIBEL dan TIADA TEMPOH MATANG untuk membuat pengeluaran ke atas simpanan anda.

9. TEMPOH PERLINDUNGAN Prudential BSN Takaful Berhad (PRUBSN) adalah yang paling panjang untuk dalam industri takaful iaitu 80 tahun, jika dibandingkan dengan dengan pesaing kami iaitu 55 tahun dan 62 tahun. Ini bermakna anda perlu membeli perlindungan BARU sekiranya plan anda tamat pada 55 ataupun 62 sedangkan pada masa itu sekiranya anda ingin mengambil plan baru jumlah sumbangan anda adalah 5 KALI GANDA pada masa itu dan plan ini hanya boleh diambil sekiranya anda MASIH SIHAT (ramai yang menghadapi masalah diabetis, kencing manis dan jantung pada umur 50-an dan ke atas dan kebanyakkan kes akan ditolak sekiranya sudah mempunyai risiko yang disebutkan tadi). Apakah "GUARANTEE" anda masih sihat pada umur 55 dan ke atas sedangkan pada masa itu risiko untuk mendapat sakit adalah lebih tinggi. Perlindungan diberikan kepada yang sihat sahaja. TAKAFUL DIAMBIL SEMASA ANDA TIDAK PERLUKANNYA.

HUBUNGI KAMI SEKARANG UNTUK RUNDINGAN PERCUMA. PRODUK TAKAFULINK KAMI AKAN MEMBANTU ANDA!!