PruBSN Link Series.

Pengenalan

Pelan PruBSN Link Series merupakan plan yang sama dengan Takafulink yang lama. Cuma perbezaannya adalah, plan ini telah memenuhi piawaian terkini yang telah ditetapkan oleh Bank Negara iaitu "Takaful Operational Framework" atau TOF. Plan ini lebih mengkhususkn kepada setiap peringkat kehidupan yang mana kita sendiri tahu, setiap peringkat tersebut mempunyai keperluan perlindungan dan perancangan kewangan yang berbeza.

Pelan PruBSN Link Series ini lebih menekankan kepada keperluan perlindungan atau perancangan kewangan pada setiap tahap kehidupan. Iaitu bermula dari sejak lahir, alam persekolahan, alam universiti, permulaan karier, mula berkeluarga, keluarga berkembang, di puncak karier dan akhir sekali selepas bersara.

Oleh itu, terdapat 3 pecahan atau komponen di dalam pelan PruBSN Link Series yang kita boleh sesuaikan bagi memenuhi setiap peringkat kehidupan yang saya nyatakan di atas iaitu :

1. PruBSN FirstLink

2. PruBSN TakafuLink

3. PruBSN SmartLink

Dan setiap pecahan komponen ini disesuaikan untuk memenuhi semua peringkat kehidupan iaitu :

- Belia (Orang yang baru mulakan karier)

- Baru Keluarga (Orang yang baru mendirikan rumahtangga)

- Keluarga yang Berkembang (Orang yang sudah mempunyai anak dan umur pun sudah meningkat)

- Pesara (Orang yang sudah bersara)

Gambaran lebih jelas saya terangkan di bawah ini..

1. Belia

Pada peringkat ini, kalau ikutkan senario sekarang, ramai yang dibebani dengan hutang belajar dari PTPTN. Jadi, biasanya matlamat utama mereka adakah untuk langsaikan hutang secepat mungkin. Tapi, perlu diingat juga simpanan perlu juga dibuat antara sebab utama :

1. Nak beli kereta : Kita perlukan downpayment + premium insurance kereta. Walau pun sekarang ni banyak yang offer "0" downpayment, tapi, kena ingat, long term, interest yang dikenakan menyebabkan kita lebih rugi. Jadi, baik simpan duit sikit2 untuk kumpul downpayment

2. Nak beli rumah : Yang ini pun perlukan downpayment. Dan juga kos2 lain seperti legal fee, stamping duty fee, Memorandum of Transfer (MOT) fee dan macam2 lagi. Jadi, nak tak nak kita perlu simpan.

3. Nak kahwin : Yang nie kalau lambat2, pada saya rugi la...:D. So, kena kumpul duit beb, takkan dulu belajar mak ayah tanggung, sampai masa nak tanggung anak orang, mak ayah tanggung jugak (utk yang lelaki)...utk yang perempuan..saya rasa sama je, takkan nak semua pakai duit parent. Kecuali le parent mmg taukey besar...:D

Jadi, ketiga-tiga simpanan di atas adalah untuk jangka pendek. Jadi, kenapa pula kita perlukan Plan PruBSN Firstlink?

Mudah saja....sekarang nie, kita nak kumpul duit untuk jangka pendek, tapi, bila kita kumpul, kita masih terdedah dari RISIKO KEWANGAN iaitu Lumpuh Kekal Keseluruhan sama ada disebabkan penyakit atau kemalangan serta risiko mengidap sakit kritikal. Jika risiko ini berlaku sudah tentu kita memerlukan rawatan segera, bagaimana kita urus kewangan kita? Adakah kita sanggup mengeluarkan duit yang kita kumpul sedikit demi sedikit untuk tujuan jangka pendek (beli rumah, beli kereta atau berkahwin) dihabiskan untuk bayar bill hospital?...

Jadi, pada peringkat ini, kena focus beberapa perkara penting :

1. Penggantian pendapatan (kalau lumpuh, dapat lump sum duit)...untuk kos sara hidup.

2. Medical Card (kalau amik yang basic pun tak per, tak payah tinggi2 sangat)..so, kalau memerlukan rawatan, tak payah nak keluarkan duit saving. Kalau cerdik, siap boleh dapat extra duit (sebab plan pruBSN Link Series ni ada disertakan dengan manfaat elaun hospital)...kalau masuk wad sehari dapat RM100...kalau 10 hari?..dah RM 1,000. Bil hospital dah dibayar oleh medical card...Yang ini nak amik yang basic pun boleh (murah) atau yang komprehensif, mahal sikit tapi berbaloi....

Jadi, pelan PruBSN FirstLink ini boleh disertai dengan minimum caruman RM 100 sebulan, individu berumur 19 tahun hingga 25 tahun dan boleh membuat pilihan untuk tempoh matang pada umur 80 tahun atau 100 tahun.

Apa yang istimewa adalah, plan ini disertakan dengan :

A. Bonus AchieveFirst,

B. Bonus Kesetiaan (Loyalti Bonus) dan

C. Perlindungan berterusan sekiranya ada masalah kewangan untuk membayar caruman bulanan.

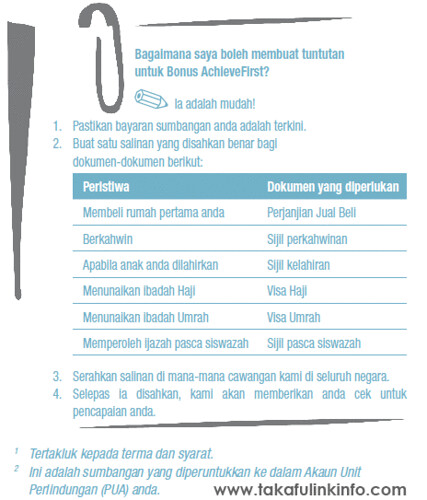

A. Bonus AchieveFirst

- Bonus ini akan memberikan RM 500 kepada client sekiranya beliau mencapai salah satu drpd perkara2 berikut.

a. Membeli rumah pertama

b. Menunaikan ibadah Haji

c. Berkahwin

d. Menunaikan ibadah Umrah

e. Apabila anak anda dilahirkan

f. Menerima Ijazah pasca Siswazah

Nota : Bonus hanya akan diberikan sekali sahaja

So, kalau anda ada mencapai salah satu dari yang disenaraikan di atas ni..bolehlah membuat tuntutan kepada agent anda, atau terus ke mana2 cawangan Prudential / PruBSN Takaful. Dokumen yang diperlukan untuk apply adalah seperti di bawah :

Untuk mendapatkan maklumat lanjut mengenai dari segi harga caruman dan jumlah manfaat yang sesuai, boleh hubungi saya di 0193504649 (Ustaz amriey) atau email : mohd.amri@prubsnadvisor.com.my

Untuk senarai lengkap manfaat yang ada pada Plan Ini, boleh rujuk di sini

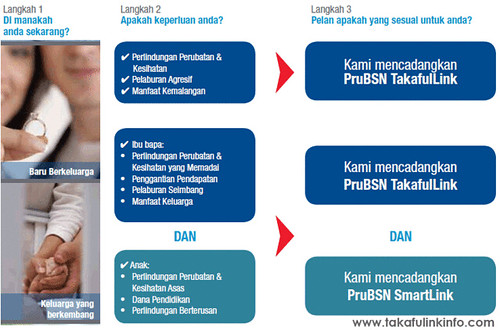

2. Baru Berkeluarga dan 3. Keluarga yang Berkembang

Apabila kita melangkah ke alam rumah tangga, jawap suami sebagai ketua keluarga menjadi lebih besar. Selain bekerja untuk diri sendiri, suami juga bekerja untuk menyara isteri dan tanggungan yang lain. Sekiranya ada anak, tanggungjawab juga akan menjadi lebih besar.

Terdapat 2 kombinasi plan untuk individu yang sudah mempunyai keluarga.

a. PruBSN TakafuLink

b. PruBSN SmartLink (untuk pelan pendidikan anak)

a. PruBSN TakafuLink

Pelan TakafuLink ini merupakan pelan Takaful berasaskan pelaburan yang Syariah. Selain manfaat asas iaitu Kematian atau Lumpuh Kekal Keseluruhan, terdapat pelbagai manfaat lain yang boleh disertakan dalam pelan asas ini yang dipanggil rider. Sebab apa rider? Sebab manfaat tersebut perlu diambil dengan manfaat asas (Mati atau Lumpuh)...tak boleh nak amik manfaat tersebut sahaja.

Secara ringkasnya, manfaat dalam plan TakafuLink nie terbahagi kepada 5 bahagian utama.

1. Kematian / Lumpuh Kekal Keseluruhan

2. Pampasan sakit kritikal (36 jenis penyakit)

3. Pampasan kemalangan (mati atau lumpuh kekal keseluruhan)

4. Kad perubatan (yang digunakan untuk membayar bil2 hospital secara online)

5. Simpanan atau pelaburan untuk masa hadapan.

Secara konsep asasnya, manfaat no. 1 dan no. 5 adalah wajib diambil. Manfaat 2,3,4 adalah pilihan (maksudnya, nak amik pun boleh, tak nak amik pun boleh)

Sebagai contoh :

Sekiranya anda ingin mendapatkan manfaat kematian sahaja, tanpa ada sebarang simpanan, maka ini tidak boleh dilakukan, sebab...mahu tidak mahu, simpanan tetap akan ada dalam account pelaburan anda.

Atau sekiranya anda ingin mendapatkan manfaat medical card sahaja, so, jawapannya, plan ini tak boleh buat macam tu. Sebab, basic minimum manfaat kematian RM 10,000 mesti diambil dan simpanan ada automatik akan dimasukkan ke dalam investment unit account client.

Untuk mendapatkan penjelasan lanjut mengenai pakej yang ditawarkan, boleh contact saya : 019-3504649 (ustaz amriey) call or sms.

Senarai lengkap manfaat dan penerangan ringkas setiap manfaat, anda boleh rujuk di sini.

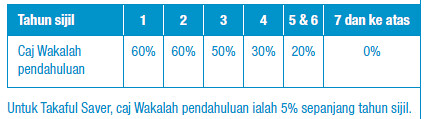

Pembahagian caruman untuk simpanan dan caj-caj yang dikenakan mengikut tahun caruman.

Caj-caj yang dikenakan adalah seperti berikut :

1. Caj Wakalah Pendahuluan

Caj ini terdiri daripada komisen dan perbelanjaan berkaitan pengagihan serta perbelanjaan pengurusan. Peratusan di bawah adalah berdasarkan sumbangan perlindungan anda.

2. Caj perkhidmatan

Caj perkhidmatan adalah RM6 sebulan untuk bayaran melalui tunai atau cek sementara caj untuk cara bayaran lain adalah RM5. Ini adalah untuk perbelanjaan perkhidmatan sijil.

3. Caj pengurusan aset

Kami mengenakan caj ini secara tahunan pada dasar harian daripada nilai akaun pelaburan anda untuk perbelanjaan pengurusan pelaburan anda.

-Takafulink Dana Bon 0.5% setahun.

-Takafulink Dana Urus 1.3% setahun.

-Takafulink Dana Ekuiti 1.5% setahun.

-Takafulink Dana Ekuiti Dinasti 1.5% setahun.

4. Caj tambahan tunggal (single premium)

Kami mengenakan caj 5% untuk setiap penambahan sumbangan tunggal. Di samping itu, untuk setiap penambahan yang kurang daripada RM5,000, caj tambahan sebanyak RM25 akan dikenakan.

5. Caj menukar ganti dana (Fund Switching)

Kami menyediakan empat tukar ganti percuma setiap tahun. Untuk sebarang tukar ganti lanjutan dalam tempoh tahun tersebut, caj tukar ganti ditetapkan pada 1% daripada amaun yang ditukar ganti (tertakluk kepada maksimum RM50).

6. Tabarru'

Kami menolak suatu amaun setiap bulan berdasarkan umur, jantina, status kesihatan, pekerjaan (jika berkenaan), amaun perlindungan dan tempoh perlindungan.

Lebihan Tabarru'

Anda layak menerima sekurang-kurangnya 50% daripada lebihan yang diagihkan (jika ada) pada setiap tahun. Baki sehingga 50%8 dikongsi bersama kami sebagai insentif untuk mengurus Dana Tabarru’.

b. PruBSN SmartLink (Pelan pendidikan untuk anak)

Umum semua mengetahui, kenapa kita perlu sediakan simpanan untuk pendidikan anak2 pada masa hadapan. Pada awal tahun setiap musim persekolahan dibuka, setiap ibu-bapa pergi menghantar anak mereka untuk sessi orientasi (bagi yang darjah 1), pernah kat kita terfikir atau terbayang, ada ke ibu-bapa yang suruh anak dia belajar main2 atau malas2?....Mesti suruh belajar rajin2....itu dari satu sudut.

Akan tapi dari sudut yang lain, adakah kita pernah terfikir, atau pernah rancang, sekiranya anak kita yang kita hantar ke sekolah mendapat tempat di Universiti dan memerlukan sumber kewangan untuk beliau belajar atau membayar yuran pengajian...berapa yang kita sediakan untuk mereka?...atau kita hanya harapkan PTPTN untuk bantu. Lepas tu, bila anak grad, belum kerja lagi dah berhutang...dan kalau tak bayar, kena black list dan sebagainya....

Jadi, sudah menjadi tanggungjawap ibu bapa untuk menyediakan tabung pendidikan untuk anak2. Oleh yang demikian, plan PruBSN SmartLink ini memberikan salah satu option atau pilihan kepada ibu bapa untuk menyimpan ditabung pendidikan anak2....

Selain manfaat2 seperti orang dewasa (manfaat kematian, lumpuh kekal, sakit kritikal, kemalangan, medical card) terdapat beberapa ciri2 yang istimewa yang sepatutnya anda tahu mengenai plan ini yang tidak ditawarkan oleh institusi kewangan lain selain insurance atau takaful.

Antaranya adalah...

1- Manfaat pembayar / pasangan pembayar.

Manfaat ini akan membayar simpanan akan datang sekiranya pembayar kepada pelan pendidikan anak tersebut meninggal dunia, lumpuh kekal keseluruhan atau mengidap salah satu dari sakit kritikal. Ia bukan setakat menyimpan, malah semua manfaat yang ada didalam policy kekal seperti biasa. Bahasa yang paling mudah adalah, caruman dah le free, manfaat lain still boleh claim macam biasa.

Sekarang ni pulak, boleh combined ayah dan ibu sebagai pembayar. So, kalau salah sorang kena musibah yang saya sebutkan di atas tadi, caruman akan datang automatik akan jadi percuma.

Jadi, secara ringkasnya, kalau pembayar ada, duit untuk anak pun ada, kalau pembayar tak de, duit untuk anak Insyallah ada. Dan manfaat ini anda tidak akan dapat sekiranya anda simpan duit untuk pelajaran anak anda di bank.

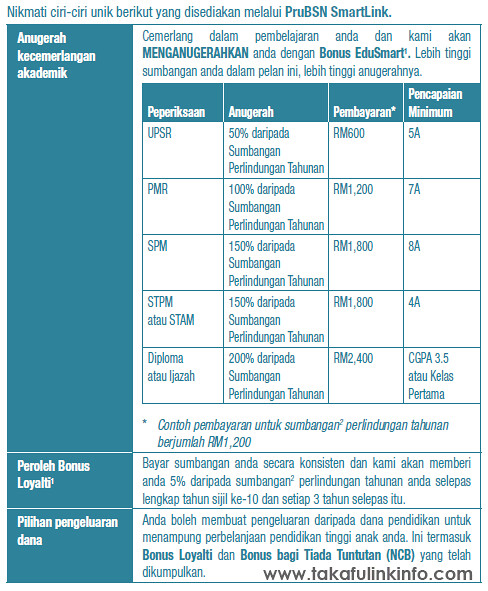

2- Anugerah kecemerlangan

Sekiranya anak anda mendapat keputusan yang cemerlang dalam setiap peperiksaan utama, anak anda layak untuk mendapat anugerah ini mengikut skala manfaat yang telah ditetapkan. Sila rujuk jadual di bawah.

Untuk mendapat quotation Pelan pendidikan untuk anak anda, boleh email kan details kepada saya:mohd.amri@prubsnadvisor.com.my

3. Pesara

Akhir sekali adalah pelan persaraan. Apabila sudah bersara, perkara penting yang kita kena fikirkan adalah pelan perubatan atau tabung perubatan. Sebab apa? sebab masa tu, umur dan meningkat, risiko penyakit semakin tinggi dan kos rawatan pada masa akan datang semakin meningkat. Jadi, kalau kita tak sediakan dari awal, sekiranya kita memerlukan dana untuk perubatan, kita akan gunakan simpanan persaraan kita (EPF atau Tabung Haji)....sedangkan sepatutnya digunakan untuk belanja kehidupan kita. Sebab masa tu dah tak kerja, so, income dah takde.

Selain itu, untuk pelan persaraan, kita juga memerlukan simpanan yang agak stabil. Jadi, kalau umur kita utk bersara kurang dari 10 tahun, dicadangkan untuk letakkan pelaburan di dalam dana Bon atau dana Urus. Kalau letak kat equity, takut kalau market drop, tak sempat nak recover...

Tiada ulasan:

Catat Ulasan